無料資料請求

無料資料請求

トピックス

お葬式の知識やマナー、宗派や喪主のこと、そして終活など、

知っておくべき情報をお届けします。ぜひ活用ください。

2026年6月26日

福岡の葬儀保険、本当に必要?メリット・デメリットと選び方のポイント

「もしもの時の葬儀費用、一体いくらかかるんだろう…」

福岡にお住まいのあなたも、大切な家族に経済的な心配や精神的な負担をかけたくないと、将来の葬儀について漠然とした不安を感じていませんか?

近年、葬儀の形は多様化し、それに伴い費用も様々です。そんな中、万が一の際に家族の負担を減らす手段として「葬儀保険」が注目されています。しかし、「葬儀保険って本当に必要なの?」「福岡ではどうなの?」「自分に合った保険はどうやって選べばいいの?」といった疑問をお持ちの方もいらっしゃるでしょう。

この記事では、福岡における葬儀費用の実情を踏まえつつ、葬儀保険のメリット・デメリット、選び方のポイントを分かりやすく解説します。この記事を読めば、漠然とした不安が解消され、あなたやご家族にとって最適な葬儀準備の方法が見えてくるはずです。さあ、安心して未来を迎えるための第一歩を踏み出しましょう。

福岡の葬儀費用、知っておきたい相場

「もしもの時、葬儀にいくらかかるんだろう?」という不安は、多くの方が抱える共通の悩みではないでしょうか。特に福岡にお住まいの方であれば、地域特有の慣習や費用相場が気になることでしょう。ここでは、福岡県における葬儀費用の実態と、近年のトレンドについて詳しく見ていきます。具体的な費用を知ることで、漠然とした不安を解消し、適切な準備を始める第一歩としましょう。

近年の葬儀費用トレンド

近年、葬儀の形は大きく変化しています。かつて主流であった大規模な一般葬に代わり、故人や遺族の意向を尊重した多様な葬儀が増加傾向にあります。特に、家族やごく親しい知人のみで行う「家族葬」や、通夜・告別式を行わずに火葬のみを行う「直葬(火葬式)」といった、規模を抑えた形式が注目を集めています。

この背景には、高齢化による参列者の減少、経済的な負担軽減への意識、そして故人の意思を尊重したいという遺族の思いなどがあります。これにより、葬儀費用の平均額も全国的に見ると減少傾向にありますが、その内訳やサービス内容は多様化しており、一概に「安くなった」とは言えない状況です。

葬儀形式別(一般葬、家族葬、火葬のみ)の費用相場

福岡県においても、葬儀の形式によって費用は大きく異なります。ここでは、主な3つの形式における一般的な費用相場と特徴をご紹介します。

| 葬儀形式 | 費用相場 | 特徴 |

|---|---|---|

| 一般葬 | 100万円~200万円以上 | 故人の友人・知人、会社関係者など広く参列者を招いて行う、最も伝統的な形式。通夜、告別式、火葬まで含み、飲食費や返礼品なども高額になりやすい傾向があります。 |

| 家族葬 | 50万円~150万円 | 家族や親族、ごく親しい友人のみで行う小規模な葬儀。一般葬と同様に、通夜・告別式を行いますが、参列者が少ないため飲食費や返礼品を抑えられます。 |

| 火葬のみ(直葬) | 20万円~50万円 | 通夜・告別式といった儀式を行わず、ごくシンプルな形で火葬のみを行う形式。費用を最も抑えられますが、故人とのお別れの時間が短いという側面もあります。 |

これらの費用はあくまで目安であり、葬儀社やプラン、参列者の人数、祭壇のグレード、含まれるサービス内容によって変動します。特に、飲食費や返礼品は参列者の人数に大きく左右されるため、費用を抑えたい場合は事前に確認しておくことが重要です。

地域別の費用差(福岡市、北九州市、久留米市など)

福岡県内でも、地域によって葬儀費用の相場に若干の差が見られることがあります。一般的に、人口が多く、競争の激しい福岡市や北九州市などの都市部では、多様な葬儀プランが提供されており、選択肢が広いため、比較検討することで費用を抑えられる可能性があります。

一方で、久留米市やその他の郊外地域では、地域に根ざした葬儀社が中心となり、昔ながらの慣習を重んじる傾向があるため、特定のサービスやしきたりが含まれることで費用が変動することもあります。ただし、全国的な傾向として、地域ごとの大きな費用差は縮小しつつあり、それよりも葬儀の規模や内容、選択する葬儀社によって費用が大きく左右されることが多いのが実情です。複数の葬儀社から見積もりを取り、比較検討することが賢明な選択と言えるでしょう。

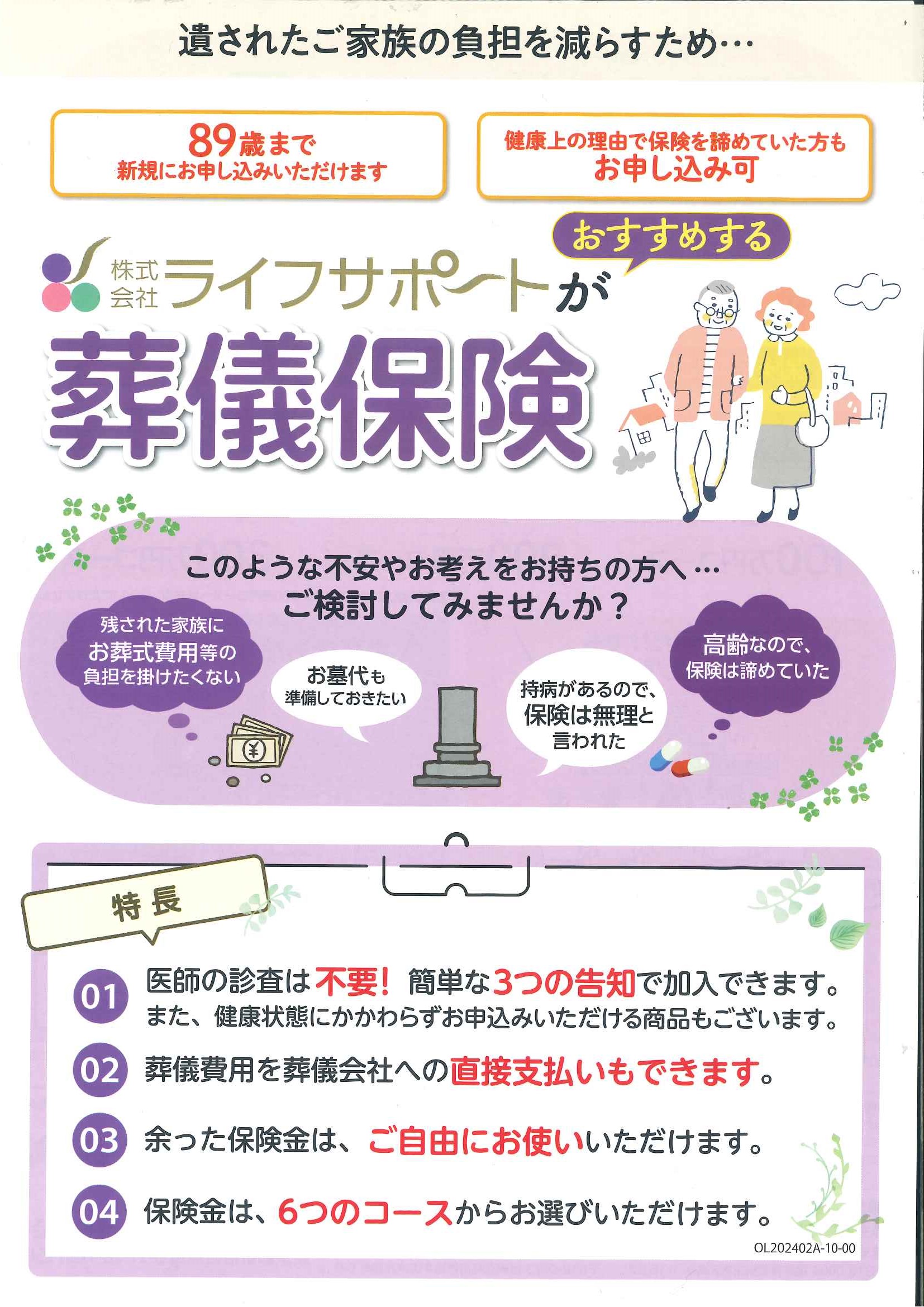

葬儀保険とは?仕組みとメリット・デメリット

「葬儀保険」という言葉を聞いて、一般的な生命保険と何が違うのか、疑問に感じる方もいらっしゃるかもしれません。ここでは、葬儀保険の基本的な仕組みから、加入を検討する上で知っておきたいメリット・デメリットまでを詳しく解説します。

葬儀保険の基本的な仕組み

葬儀保険とは、その名の通り「葬儀費用に備える」ことを目的とした保険です。一般的な生命保険が死亡時に残された家族の生活費や教育費などを保障するのに対し、葬儀保険は主に葬儀費用やそれに付随する費用(仏具代、遺品整理費用など)をカバーするために設計されています。

主な特徴としては、少額の保険金額(100万円〜300万円程度)を設定し、保険料も比較的低く抑えられている点が挙げられます。また、契約者が亡くなった際に、指定された受取人に保険金が支払われる仕組みです。保険期間は終身型が一般的で、一生涯にわたって保障が継続されます。保険料の支払い方法には、一定期間で払い込みが完了する有期払い込みと、終身にわたって払い続ける終身払い込みがあります。

葬儀保険のメリット

葬儀保険には、一般的な生命保険にはない独自のメリットがいくつかあります。

- 高齢でも加入しやすい 通常の生命保険に比べて、加入時の年齢制限が緩やかで、健康状態に関する告知も比較的簡略化されているケースが多く見られます。持病がある方や高齢で他の保険への加入が難しい方でも、加入できる可能性が高いのが特徴です。

- 保険金が迅速に支払われる 葬儀費用は急な出費となるため、保険金が速やかに支払われることは大きなメリットです。葬儀保険は、死亡診断書などの必要書類が揃えば、数日〜数週間で保険金が支払われることが多く、残された家族の経済的負担を軽減します。

- 使途が自由な場合が多い 支払われた保険金は、必ずしも葬儀費用に限定されるわけではありません。遺品整理費用、法要費用、お墓の準備費用など、関連する様々な費用に充当できるため、残された家族が経済的な選択肢を持つことができます。

- 家族への心理的負担を軽減 事前に葬儀費用を準備しておくことで、「もしもの時、家族に迷惑をかけたくない」という本人の意思を明確に示せます。これにより、残された家族は費用面での心配が軽減され、故人を偲ぶことに集中しやすくなります。

葬儀保険のデメリット

一方で、葬儀保険には注意すべきデメリットも存在します。

- 保障額が限定的 葬儀保険の保険金額は、数百万円程度に設定されていることが多く、一般的な生命保険のように数千万円単位の大きな保障は期待できません。そのため、残された家族の生活費全体をカバーするには不十分な場合があります。

- インフレリスク 将来的に物価が上昇し、葬儀費用も高騰する可能性があります。契約時に設定した保険金額が、将来の葬儀費用をカバーしきれなくなる「インフレリスク」があることを理解しておく必要があります。

- 解約返戻金が少ない、またはない 多くの葬儀保険は掛け捨て型であり、途中で解約しても解約返戻金がほとんどないか、全くない場合があります。貯蓄性よりも保障性を重視した商品設計であることを認識しておくべきでしょう。

- 保険料の払い込みが続く 終身払いの契約の場合、生きている限り保険料を払い続ける必要があります。長寿化が進む中で、総支払保険料が保険金受取額を上回ってしまう可能性も考慮しなければなりません。

本当に必要?葬儀保険を検討すべき人・しない人

葬儀保険は、万が一の際に家族の経済的な負担を軽減するための有効な手段ですが、すべての人にとって最適な選択肢とは限りません。ご自身の状況やライフプランに合わせて、葬儀保険が必要かどうかを慎重に判断することが重要です。ここでは、葬儀保険の加入を検討すべきケースと、その他の選択肢について解説します。

葬儀保険の加入を検討すべきケース

以下のような状況にある方は、葬儀保険の加入を積極的に検討することをおすすめします。

- 貯蓄や資産が十分ではない方: 突然の葬儀費用は、数十万円から数百万円にも及ぶことがあります。もし、すぐにまとまった現金を準備するのが難しい場合、葬儀保険は非常に有効な手段となります。

- 遺された家族に経済的な負担をかけたくない方: 葬儀費用は、遺族にとって大きな経済的負担となるだけでなく、精神的な負担も伴います。葬儀保険に加入することで、ご自身の意思で家族の負担を軽減できます。

- 健康状態に不安がある方: 一般的な生命保険は、健康状態に関する告知が厳しく、持病がある場合は加入が難しいことがあります。しかし、葬儀保険(特に引受基準緩和型や無選択型)は、比較的加入条件が緩やかな商品が多く、健康に不安がある方でも加入しやすいのが特徴です。

- 葬儀費用を迅速に準備したい方: 葬儀保険は、多くの場合、請求から比較的短期間で保険金が支払われます。これにより、急な葬儀費用にも対応しやすくなります。

- 終活の一環として準備を進めたい方: 終活を考える中で、葬儀の形式や費用について具体的に検討している方もいるでしょう。葬儀保険は、その準備の一つとして計画的に組み込むことができます。

葬儀保険以外の選択肢

葬儀費用に備える方法は、葬儀保険だけではありません。ご自身の状況に合わせて、他の選択肢も検討してみましょう。

- 終身保険: 死亡保障が一生涯続く生命保険です。加入から一定期間経過すれば解約返戻金も発生するため、貯蓄性も兼ね備えています。葬儀費用だけでなく、遺族の生活費など、より広範な保障を求める場合に適しています。ただし、保険料は葬儀保険よりも高くなる傾向があります。

- 定期預金・普通預金: 最もシンプルで手軽な方法です。必要な時期にいつでも引き出せる流動性の高さがメリットですが、計画的に貯蓄する意思が求められます。インフレリスクや、預貯金だけでは十分な金額を準備できない可能性も考慮する必要があります。

- 互助会制度: 月々の掛金を積み立てることで、将来の葬儀費用に充てられるサービスです。積立額に応じて葬儀プランが用意されており、会員割引が適用されることもあります。ただし、解約時には手数料が発生したり、積立金が全額戻らないケースもあるため、契約内容をよく確認することが重要です。

- 共済: 特定の組合員が相互扶助の精神で助け合う制度です。比較的少額の掛金で、葬儀費用を含めた保障を受けられる場合があります。保障内容や加入条件は共済によって異なるため、詳細を確認しましょう。

- 自治体の葬祭扶助制度: 生活困窮者など、経済的に葬儀費用をまかなうことが難しい方が利用できる公的な制度です。故人または喪主が生活保護受給者であるなど、一定の条件を満たす場合に、葬儀費用の一部が扶助されます。誰もが利用できる制度ではないため、あくまで最後の手段として考慮すべきでしょう。

葬儀保険の賢い選び方:失敗しないための5つのポイント

葬儀保険を選ぶ際には、漠然と「何となく良さそう」という理由で決めるのではなく、ご自身の状況や将来設計に合わせて慎重に検討することが大切です。ここでは、失敗しないための5つのポイントを解説します。

1. 保障内容をチェック(給付金額、給付条件)

葬儀保険を選ぶ上で最も重要なのが、保障内容です。まずは「どのくらいの葬儀費用に備えたいのか」を具体的に考え、それに見合った給付金額を設定できるかを確認しましょう。給付金額は、葬儀の形式(一般葬、家族葬、火葬のみなど)によって大きく異なるため、希望する葬儀の規模を想定することが重要です。また、保険金が支払われる条件も細かくチェックしてください。死亡原因による支払いの有無や、契約後すぐに死亡した場合に保険金が支払われない「免責期間」が設けられている商品もあるため、契約前にしっかりと確認することが肝心です。

2. 保険料と支払い方法

月々の保険料が無理なく支払える金額であるかを確認しましょう。家計を圧迫するような高額な保険料では、長続きさせることが難しくなります。また、保険料の支払い方法には「終身払い」と「有期払い」があります。終身払いは一生涯保険料を支払うタイプで月々の保険料は安くなりますが、総支払額は増える可能性があります。一方、有期払いは一定期間で支払いが完了するため、老後の保険料負担をなくすことができますが、月々の保険料は高めに設定されます。ご自身のライフプランに合わせて、最適な支払い方法を選びましょう。

3. 加入条件と健康状態の告知

葬儀保険は、一般的に他の生命保険に比べて加入条件が比較的緩やかで、高齢の方でも加入しやすいという特徴があります。しかし、商品によっては加入できる年齢に上限があったり、健康状態に関する簡単な告知が必要な場合があります。持病がある方や健康に不安がある方は、告知の有無や内容が加入のしやすさにどう影響するかを事前に確認しておくことが大切です。告知義務違反は、いざという時に保険金が支払われない原因にもなるため、正直に申告しましょう。

4. 保険会社の信頼性とサポート体制

大切な保険を任せるわけですから、保険会社の信頼性は非常に重要です。会社の経営状況が安定しているか、顧客からの評判はどうかなどを確認しましょう。また、万が一の時にスムーズに手続きができるよう、相談窓口の充実度やアフターサポート体制もチェックポイントです。電話やインターネットでの相談が可能か、担当者が親身に対応してくれるかなども、安心して契約を続ける上で重要な要素となります。

5. 担当者やFPへの相談の重要性

葬儀保険は種類が多く、保障内容や条件も複雑なため、ご自身だけで最適な商品を選ぶのは難しいと感じるかもしれません。そんな時は、保険会社の担当者やファイナンシャルプランナー(FP)などの専門家に相談することをおすすめします。専門家は、あなたの家族構成、経済状況、将来の希望などをヒアリングし、数ある保険商品の中から最適なプランを提案してくれます。相談時には、疑問に思うことや不安な点を遠慮なく伝え、納得がいくまで説明を受けるようにしましょう。

福岡で葬儀保険を比較検討する際の注意点

福岡で葬儀保険を検討する際には、全国共通のポイントだけでなく、地域特有の事情も考慮に入れることが大切です。ここでは、福岡という地域性を踏まえた上で、保険選びの際に特に注意したい点をご紹介します。

地域密着型葬儀社との連携

福岡県内には、大手葬儀社だけでなく、地域に根差した中小規模の葬儀社も数多く存在します。これらの地域密着型葬儀社の中には、独自の会員制度を設けていたり、提携している保険会社を紹介したりするケースもあります。葬儀保険を選ぶ際には、事前にご希望の葬儀社がどのようなプランや提携サービスを提供しているかを確認すると良いでしょう。地域の葬儀事情に詳しい葬儀社に相談することで、現実的な費用感を把握し、それに合った保険金額を設定するヒ助けにもなります。

互助会制度との違い

福岡県内でも、葬儀費用を準備する方法として「互助会制度」が広く利用されています。互助会は、毎月一定額を積み立てることで、将来の葬儀や冠婚葬祭サービスを割引価格で利用できる仕組みです。葬儀保険と互助会は、どちらも葬儀費用に備えるものですが、その性質は大きく異なります。

| 項目 | 葬儀保険 | 互助会制度 |

|---|---|---|

| 仕組み | 保険会社が保険金として現金を給付 | サービス(葬儀)を割引価格で提供 |

| 給付対象 | 現金(葬儀費用以外にも充当可能) | 契約したサービスの提供 |

| 支払い | 契約者から保険会社へ | 契約者から互助会へ |

| 解約返戻金 | 商品による(掛け捨て型はなし) | 一部返戻されるが、積立金全額ではない場合が多い |

| 特徴 | 自由度が高く、使い道を選べる | 事前にサービス内容が決まっている |

ご自身のニーズや、将来どのような葬儀を希望するかによって、どちらが適しているかは異なります。両者のメリット・デメリットを比較検討し、賢く選択しましょう。

加入前に確認したいこと(告知義務、免責期間など)

葬儀保険に加入する際は、契約内容を十分に理解しておくことが非常に重要です。特に以下の点については、加入前に必ず確認しましょう。

- 告知義務の範囲: 多くの葬儀保険では、健康状態に関する簡単な告知が必要です。虚偽の告知は保険金が支払われない原因となるため、正確に申告しましょう。

- 免責期間: 契約後すぐに保険金が支払われない「免責期間」が設定されている場合があります。通常3ヶ月〜1年程度で、この期間中に亡くなった場合は保険金が支払われません。

- クーリングオフ制度: 契約から一定期間内であれば、無条件で契約を解除できる制度です。契約内容をよく確認し、もし疑問点があればこの期間中に再検討できます。

これらの重要事項を理解せず契約すると、万が一の際に想定通りの保障を受けられない可能性もあります。不明な点があれば、必ず保険会社の担当者やファイナンシャルプランナーに確認し、納得した上で加入するようにしてください。

万が一、保険金請求する際の具体的な流れ

葬儀保険に加入していても、いざ保険金が必要になった際に「どうすればいいのだろう」と不安に感じるかもしれません。しかし、手続きは意外とシンプルです。ここでは、万が一の際に慌てないよう、保険金請求の具体的な流れと必要な書類について解説します。

保険金請求のステップと必要書類

葬儀保険の保険金請求は、一般的に以下のステップで進められます。保険会社によって細かな違いはありますが、大まかな流れは共通しています。

- 保険会社への連絡

- 被保険者が亡くなった場合、まずは保険契約者または受取人が保険会社に連絡します。連絡先は保険証券や契約時に渡される書類に記載されています。

- この際、保険証券番号や被保険者の氏名、死亡日などを伝えます。

- 請求書類の準備と提出

- 保険会社からの指示に従い、必要な書類を準備します。主な必要書類は以下の通りです。

- 保険金請求書: 保険会社から送付される所定の用紙に必要事項を記入します。

- 保険証券: 契約内容を確認するために必要です。

- 死亡診断書(または死体検案書): 医師が発行する死亡の事実を証明する書類です。コピーではなく原本の提出を求められることがほとんどです。

- 被保険者の住民票(除票): 死亡の事実と最終住所を証明します。

- 保険金受取人の本人確認書類: 運転免許証やマイナンバーカードのコピーなど。

- 保険金受取人の印鑑証明書: 実印の押印が必要な場合に提出します。

- 戸籍謄本: 受取人と被保険者の関係性を証明するために必要となる場合があります。

- これらの書類を揃え、保険会社に提出します。

- 保険会社からの指示に従い、必要な書類を準備します。主な必要書類は以下の通りです。

- 保険会社による審査

- 提出された書類に基づき、保険会社が契約内容と請求内容の整合性を確認し、保険金支払いの審査を行います。

- 保険金の支払い

- 審査が完了し、支払いが決定すると、指定された受取人名義の金融機関口座に保険金が振り込まれます。葬儀保険は迅速な支払いが特徴であり、一般的には請求から数営業日~2週間程度で支払われることが多いです。

このように、事前に必要書類を把握しておけば、万が一の際もスムーズに手続きを進めることができます。保険金が迅速に支払われることで、葬儀費用をすぐに充当できるため、残されたご家族の経済的負担を大きく軽減できるでしょう。

まとめ:葬儀保険で家族に安心を、あなたらしい終活のために

本記事のまとめとアドバイス

この記事では、福岡における葬儀費用の実情から、葬儀保険の仕組み、メリット・デメリット、そして賢い選び方まで、多角的に解説してきました。大切な家族に経済的・精神的な負担をかけたくないというあなたの思いは、終活における非常に重要な一歩です。

私は「葬儀保険は、単なる費用の備えではなく、残される家族への最大の配慮である」と考えています。突然の別れに直面した際、金銭的な心配から解放されることで、家族は故人を悼む時間や、残された生活を立て直すことに集中できます。これは、何よりも大きな安心となるでしょう。

もちろん、葬儀保険が全ての人にとって最適な選択とは限りません。既存の生命保険や貯蓄、互助会制度など、様々な選択肢があります。大切なのは、ご自身のライフプランや家族構成、健康状態、そして何よりも「どのような終末期を迎えたいか、家族にどうあってほしいか」という意思を明確にすることです。

もし、この記事を読んで葬儀保険に少しでも関心を持たれたのであれば、ぜひ具体的な一歩を踏み出してください。保険相談窓口や信頼できるファイナンシャルプランナーに相談し、ご自身の状況に合った最適なプランを見つけることが、後悔のない終活、そして家族に安心を残すための最も確実な方法です。

あなたらしい終活をデザインし、大切な家族が安心して未来を迎えられるよう、今から準備を始めることを心からお勧めします。

福岡の葬儀ならライフサポートがおすすめ

私共株式会社ライフサポートでは、事前相談から葬儀後のお手続きのご不安まで、経験豊富なスタッフが真心を込めてサポートいたします。

ライフサポートは福岡県を中心に、九州地域で葬儀サービスを提供する専門会社です。直葬・新直葬・家族葬・自宅葬・生活保護葬など、ご家族の希望やご予算に合わせて選べる幅広いプランに対応。さらに、24時間365日、専門スタッフが対応しているため、急なご相談にも落ち着いて備えられます。

また、ライフサポートは受付だけを行う仲介型ではなく、電話受付から葬儀当日まで自社で対応しています。すべてのプランで対面相談・事前相談ができるため、はじめて葬儀を行う方でも、不安なことを一つずつ確認しながら進められます。

福岡の葬儀ならライフサポートがおすすめ

- 希望や予算に合わせて選べる多彩な葬儀プランすべてが全国最安値

- 福岡密着で累計3,611件の実績

- 受付から葬儀当日まで自社で一貫対応

- 対面相談・事前相談ができて初めてでも相談しやすい

福岡で後悔のないお見送りをしたい方は、以下の画像をタップしてライフサポートについての詳細を確認してみてください。